.png)

.png)

.png)

.png)

.jpg)

Bà Mariam J. Sherman - Giám đốc Ngân hàng Thế giới tại Việt Nam, Campuchia và Lào phát biểu tại sự kiện ngày 08/09. Ảnh chụp màn hình.

Phát biểu tại buổi công bố Báo cáo Cập nhật Kinh tế Việt Nam của Ngân hàng Thế giới (World Bank - WB) ngày 08/09, bà Mariam J. Sherman - Giám đốc Ngân hàng Thế giới tại Việt Nam, Campuchia và Lào nhấn mạnh tăng trưởng kinh tế của Việt Nam tiếp tục tăng tốc trong năm 2025 sau đà tăng mạnh trong nửa đầu năm nhờ xuất khẩu được đẩy mạnh sớm. Sự mở rộng kinh tế đã cải thiện đáng kể trong ngành chế biến, chế tạo và điều kiện thị trường lao động, góp phần vào hoạt động kinh tế và gia tăng thu nhập tại Việt Nam.

Tuy nhiên, vẫn có những thách thức toàn cầu tiếp tục gây áp lực đối với các nền kinh tế dựa vào xuất khẩu như Việt Nam, do căng thẳng thương mại toàn cầu và những bất định trong chính sách.

WB dự báo tốc độ phát triển kinh tế của Việt Nam sẽ chững lại trong ngắn hạn với tốc độ tăng trưởng GDP thực đạt 6.6% trong năm 2025 và 6.1% trong năm 2026 khi tăng trưởng xuất khẩu chậm lại. Triển vọng này vẫn còn bất định và phụ thuộc vào diễn biến thương mại toàn cầu. Tuy nhiên, đà tăng trưởng hiện tại có thể bị ảnh hưởng bởi những “cơn gió ngược” từ kinh tế toàn cầu và gián đoạn thương mại.

Để duy trì và nâng cao triển vọng kinh tế, Việt Nam có thể tiếp tục khẳng định vị thế như một điểm đến hấp dẫn cho doanh nghiệp. Bên cạnh đó, việc hỗ trợ hoạt động và dịch vụ trong nước sẽ ngày càng quan trọng để thúc đẩy tăng trưởng trước các rủi ro từ môi trường bên ngoài. Thúc đẩy mở rộng các khoản đầu tư công có chất lượng đóng vai trò then chốt trong vấn đề này bằng cách tạo môi trường thuận lợi cho doanh nghiệp và khuyến khích tiêu dùng tư nhân.

Xuất khẩu, du lịch là động lực quan trọng của tăng trưởng GDP

Theo báo cáo của WB, trong nửa đầu năm 2025, GDP của Việt Nam tăng 7.5% so với cùng kỳ, cao hơn mức 6.5% cùng kỳ năm 2024.

Động lực cho tăng trưởng GDP đến từ từ xuất khẩu, trong lúc các doanh nghiệp đẩy mạnh đơn hàng (frontloading) trong bối cảnh bất định về chính sách thương mại toàn cầu.

Xuất khẩu tăng 14.2% so cùng kỳ, trong đó xuất khẩu sang Mỹ tăng mạnh 28.3% trước khả năng thuế quan gia tăng trong thời gian tới.

Đầu tư tăng 8% theo giá so cùng kỳ, cao hơn mức 6.7% nửa đầu năm 2024, nhờ FDI duy trì ổn định và đầu tư công được đẩy mạnh. Theo đó, bất chấp nhiều bất định trong thương mại toàn cầu, FDI vào Việt Nam tiếp tục duy trì ổn định.

Vốn giải ngân FDI đạt 26.2 tỷ USD (tương đương 5.5% GDP) trong 12 tháng tính đến tháng 6/2025, tăng 9.3% so với cùng kỳ. Vốn đăng ký FDI tăng mạnh 23.8% (so cùng kỳ), tập trung chủ yếu vào chế biến, chế tạo (51%) và bất động sản (22%).

Tuy vậy, FDI đăng ký mới đạt 9.3 tỷ USD trong nửa đầu năm 2025, giảm 3% so với cùng kỳ, cho thấy xu hướng chững lại sau 2 năm tăng trưởng liên tục.

Cùng lúc đó, tiêu dùng cuối tăng 8% so cùng kỳ, so với 5.8% cùng kỳ năm ngoái, chủ yếu nhờ sự phục hồi mạnh mẽ của du lịch.

Doanh số dịch vụ tăng trưởng mạnh mẽ hơn trong năm 2025. Trong đó, dịch vụ lưu trú và ăn uống tăng 16.2%. Du lịch cũng tăng vượt trội, đạt 60.2%, nhờ sự phục hồi của lượng khách quốc tế, đặc biệt là khách Trung Quốc, cùng với các lễ hội lớn được tổ chức trong năm 2025.

Tiêu dùng tư nhân tiếp tục là động lực quan trọng của nền kinh tế, đóng góp khoảng 53% GDP trong năm 2025. Tuy nhiên, tỷ trọng này có xu hướng giảm và hiện thấp hơn mức trung vị 63% của các quốc gia đang phát triển trong khu vực Đông Á.

Chính vì vậy, WB dự báo sau đà tăng trưởng mạnh mẽ vào nửa đầu năm 2025, nền kinh tế Việt Nam dự kiến hạ nhiệt trong các tháng còn lại của năm khi tăng trưởng xuất khẩu chung quay lại mức tăng trong các giai đoạn ổn định. Dự báo cơ sở của WB giả định rằng đóng góp ròng của xuất khẩu cho tăng trưởng GDP sẽ giảm, nhưng triển vọng trên còn phụ thuộc nhiều vào những diễn biến thương mại tiếp theo.

Tăng trưởng GDP được dự báo giảm còn 6.1% vào năm 2026 khi thương mại toàn cầu suy giảm bắt đầu gây tác động, sau đó sẽ hồi về mức 6.5% vào năm 2027, nhờ thương mại toàn cầu nhích lên và công nghiệp Việt Nam vẫn tiếp tục có năng lực cạnh tranh trong các chuỗi giá trị toàn cầu.

Chính sách tiền tệ nới lỏng hỗ trợ kinh tế phục hồi

Báo cáo của WB cũng cho biết chính sách tiền tệ của Việt Nam vẫn được nới lỏng. Ngân hàng Nhà nước (NHNN) vẫn giữ lãi suất tái cấp vốn và lãi suất chiết khấu lần lượt ở mức 4.5% và 3%, tiếp tục ở mức thấp kỷ lục kể từ tháng 6/2023.

Chính sách tiền tệ nới lỏng đã hỗ trợ nền kinh tế phục hồi, với lãi suất chính sách thực về gần bằng không. NHNN cũng sử dụng một loạt công cụ khác để hỗ trợ thực hiện nhiệm vụ này, chẳng hạn các nghiệp vụ thị trường mở (hợp đồng repo và phát hành tín phiếu NHNN, với các mức lãi suất gây tác động đến lãi suất liên ngân hàng qua đêm), các mức trần lãi suất tiền gửi và lãi suất cho vay, trần tăng trưởng tín dụng mang tính định hướng cho các ngân hàng và can thiệp trên thị trường hối đoái.

Tín dụng ngân hàng tăng mạnh chủ yếu do NHNN phân bổ sớm chỉ tiêu tín dụng cho các ngân hàng. Tín dụng chủ yếu được dành cho lĩnh vực bất động sản, các lĩnh vực chế biến, chế tạo và thương mại. Hoạt động cho vay được đẩy mạnh khiến thanh khoản bị thu hẹp, nâng tỷ lệ dư nợ vay so với tiền gửi vượt 100% ở nhiều ngân hàng. Các ngân hàng tích cực tiếp cận các thị trường trái phiếu để huy động các nguồn vốn trung và dài hạn trong điều kiện tỷ lệ tiền gửi thấp.

Khối lượng phát hành trái phiếu của các ngân hàng đạt gần 117,000 tỷ đồng (khoảng 4.5 tỷ USD), tăng 2.4 lần so cùng kỳ 2024, chiếm 77% tổng khối lượng trái phiếu doanh nghiệp được phát hành trong nửa đầu năm 2025. Tỷ lệ tín dụng/GDP ước đạt 134% vào cuối năm 2024, so với 90% vào cuối năm 2015.

Cũng theo báo cáo WB, chất lượng tài sản tương đối ổn định nhưng những rủi ro tiềm tàng liên quan đến tái cấu trúc nợ, gia hạn thời gian trả nợ, và tỷ lệ dự phòng rủi ro vẫn còn đó.

"Thông tư 02/2023/TT-NHNN cho phép các ngân hàng được cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ đã hết hiệu lực vào tháng 12/2024 sẽ buộc các ngân hàng phải ghi nhận rủi ro đối với các khoản nợ được tái cơ cấu, khiến nợ xấu dự kiến tăng lên trong năm 2025", báo cáo lưu ý. Ngoài ra, chỉ tiêu tăng trưởng tín dụng được nâng lên cũng khiến cho chất lượng tín dụng bị ảnh hưởng và nợ xấu mới dự kiến tăng lên trong trung hạn trong trường hợp các ngân hàng nới lỏng các tiêu chuẩn cho vay. Đồng thời, dự phòng trong khu vực ngân hàng sẽ giảm nếu quản lý rủi ro dựa trên tài sản thế chấp. Tỷ lệ dự phòng rủi ro /nợ xấu đã giảm gần một nửa trong 3 năm qua, qua đó cho thấy năng lực hấp thụ tổn thất của khu vực ngân hàng đã và đang suy giảm đáng kể.

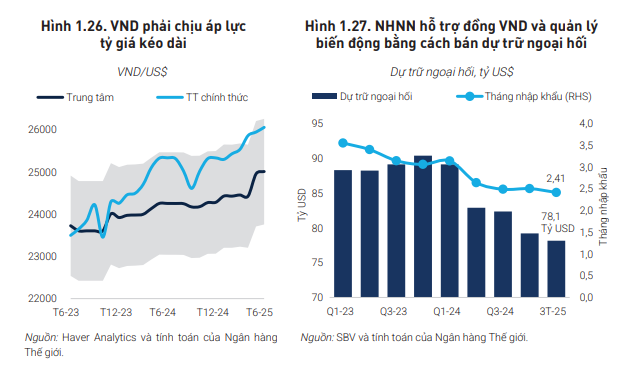

Về tỷ giá hối đoái, NHNN tháo gỡ áp lực tỷ giá bằng cách nâng tỷ giá trung tâm chính thức. VND giảm giá cộng dồn 2.8% trong nửa đầu năm 2025 so với cùng kỳ, so với mức giảm 4.4% trong nửa đầu năm 2024, với tỷ giá tăng lên 26,057 VND/USD vào cuối tháng 6/2025.

Để ứng phó áp lực trên đồng nội tệ, NHNN đã hạ giá đồng tiền qua tỷ giá trung tâm ở mức 3.1% vào tháng 6/2025 (so cùng kỳ), bao gồm một đợt hạ giá 2.2% vào tháng 5, là đợt điều chỉnh tỷ giá lớn nhất kể từ tháng 12/2022. Tỷ giá trung tâm được nâng lên cũng đẩy biên độ chênh lệch tỷ giá +/- 5% cao hơn, tạo dư địa cho thị trường điều chỉnh.

Đẩy mạnh cải cách cơ cấu kinh tế và nâng cao năng lực tài chính

Đẩy mạnh cải cách cơ cấu kinh tế và nâng cao năng lực tài chính

Trong bối cảnh dư địa chính sách tiền tệ bị hạn chế do chênh lệch lãi suất kéo dài và áp lực tỷ giá tăng, WB khuyến nghị chính sách tài khóa cần giữ vai trò dẫn dắt trong thúc đẩy tăng trưởng kinh tế. Việt Nam có lợi thế nợ công thấp, tạo điều kiện tăng cường đầu tư công vào các lĩnh vực trọng yếu như năng lượng, logistics và hạ tầng giao thông.

Tuy nhiên, việc quản lý đầu tư công phải đảm bảo hiệu quả sử dụng vốn, giám sát rủi ro và an toàn nợ. WB cũng đề xuất nâng cao năng lực chống chịu của khu vực tài chính, bao gồm cải thiện tỷ lệ an toàn vốn, giám sát hệ thống ngân hàng và tăng cường vai trò của NHNN trong quản lý rủi ro và ứng phó khủng hoảng.

Cải cách cơ cấu kinh tế cần được đẩy nhanh với trọng tâm cải thiện hiệu quả dịch vụ công, thúc đẩy tăng trưởng xanh, nâng cao chất lượng nguồn nhân lực và đa dạng hóa thương mại nhằm giảm thiểu rủi ro từ bất định toàn cầu. Đồng thời, cần khuyến khích khu vực tư nhân tham gia sâu hơn vào chuỗi giá trị toàn cầu và tăng cường ứng dụng công nghệ để nâng cao năng suất và năng lực cạnh tranh.

Nguồn: Cát Lam

(5).jpg)

(2).jpg)

(3).jpg)

(1).jpg)

.png)

212.png)

.png)